Finansowanie budowy domu 2026 - kredyt hipoteczny, gotówka i jak obniżyć koszty

Budowa domu to jedna z największych decyzji finansowych w życiu. Zanim pojawi się pierwsza łopata wbita w ziemię, trzeba odpowiedzieć na pytanie, które spędza sen z powiek większości inwestorów: skąd wziąć pieniądze i jak zaplanować finansowanie, żeby nie skończyć z niedokończoną budową i wyczerpanymi kontami? Ten artykuł prowadzi przez dostępne w 2026 roku opcje - od kredytu hipotecznego, przez programy rządowe, po rzadziej opisywane rozwiązania alternatywne - i pokazuje, jak realne obniżenie kosztów budowy przekłada się na większą szansę na uzyskanie finansowania.

Finansowanie budowy domu - od czego zacząć?

Finansowanie budowy domu warto zaplanować jeszcze przed zakupem działki. To nie jest formalność - to fundament całej inwestycji. Wiele osób popełnia błąd odwrotny: najpierw kupuje grunt, podpisuje umowę z architektem, a dopiero potem sprawdza, ile bank jest skłonny pożyczyć. Efekt bywa bolesny: okazuje się, że zdolność kredytowa nie pokrywa planowanego budżetu albo że wymagany wkład własny jest wyższy niż zakładano.

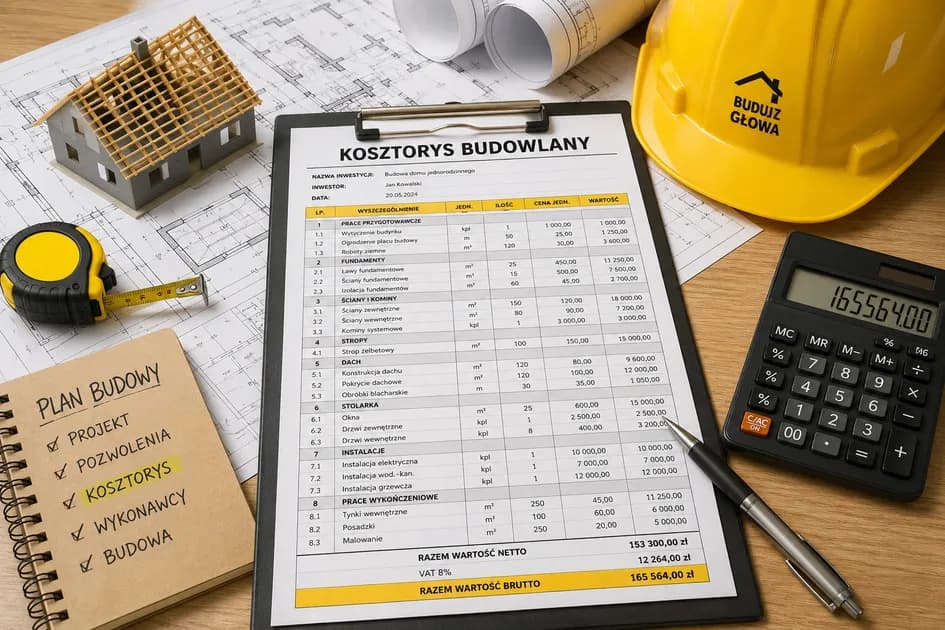

Pierwszym krokiem powinna być rzetelna ocena własnej sytuacji finansowej: dochody, zobowiązania, historia kredytowa i dostępne oszczędności. Dopiero na tej podstawie można wybrać odpowiednie źródło finansowania - kredyt hipoteczny, środki własne, program rządowy lub kombinację kilku opcji. Kosztorys budowlany przygotowany przed rozmową z bankiem to dokument, który znacząco przyspiesza cały proces i zwiększa wiarygodność wnioskodawcy.

Kluczowe pytania, na które warto odpowiedzieć przed startem:

-

Ile wynosi mój wkład własny i czy spełniam minimalne wymagania banku?

-

Czy mój dochód pozwala na obsługę raty kredytu przez cały okres budowy i spłaty?

-

Czy kwalifikuję się do któregoś z programów rządowych?

-

Czy mam przygotowany realistyczny kosztorys całej inwestycji?

Kredyt hipoteczny na budowę - jak działa w 2026

Kredyt hipoteczny na budowę domu różni się od standardowego kredytu na zakup gotowej nieruchomości przede wszystkim sposobem wypłaty środków. Bank nie przelewa całej kwoty jednorazowo - wypłaca ją w transzach, powiązanych z postępem prac. Pierwsza transza trafia na konto po spełnieniu warunków wstępnych (zazwyczaj po zakończeniu fundamentów), kolejne - po udokumentowaniu kolejnych etapów budowy.

Taki mechanizm ma swoje konsekwencje. W okresie budowy kredytobiorca spłaca zazwyczaj tylko odsetki od wypłaconej kwoty - to tak zwana karencja w spłacie kapitału. Pełna rata zaczyna obowiązywać dopiero po odbiorze technicznym budynku i uruchomieniu ostatniej transzy. To rozwiązanie obniża obciążenie finansowe w trakcie budowy, ale wydłuża całkowity okres kredytowania.

Wkład własny i zdolność kredytowa

W 2026 roku większość banków wymaga wkładu własnego na poziomie minimum 20% wartości inwestycji. Część instytucji akceptuje 10%, ale wtedy kredyt jest droższy - bank pobiera dodatkowe ubezpieczenie niskiego wkładu własnego. Wartość inwestycji to suma wartości działki i planowanych kosztów budowy, co oznacza, że posiadana już działka może być zaliczona jako część wkładu.

Zdolność kredytowa przy kredycie budowlanym jest liczona inaczej niż przy zakupie mieszkania. Bank bierze pod uwagę nie tylko bieżące dochody, ale też prognozowane koszty utrzymania nowej nieruchomości. Warto wiedzieć, że kosztorys budowlany sporządzony przez doświadczonego koordynatora - a nie szacowany "na oko" - jest przez banki traktowany poważniej i może realnie podnieść ocenę wiarygodności wnioskodawcy.

Oprocentowanie kredytów budowlanych w 2026 roku jest zmienne i powiązane z wskaźnikiem WIBOR lub WIRON (w zależności od banku i oferty). Przed podpisaniem umowy warto porównać nie tylko marżę banku, ale też całkowity koszt kredytu (RRSO), prowizję oraz warunki wcześniejszej spłaty.

Rodzinny Kredyt Mieszkaniowy i inne programy rządowe

Program Rodzinny Kredyt Mieszkaniowy, funkcjonujący z udziałem Banku Gospodarstwa Krajowego, skierowany jest do osób, które nie posiadają i nie posiadały wcześniej własnego mieszkania ani domu. Umożliwia uzyskanie kredytu hipotecznego z gwarancją BGK zastępującą wymagany przez bank wkład własny - do określonego limitu. Oznacza to, że osoba bez zgromadzonych oszczędności może ubiegać się o kredyt, pod warunkiem spełnienia kryteriów dochodowych i metrażowych.

Kryteria programu obejmują między innymi:

-

Brak posiadania nieruchomości mieszkalnej w przeszłości (z wyjątkami dla rodzin wielodzietnych)

-

Limity powierzchni użytkowej budowanego domu (zależne od liczby członków gospodarstwa domowego)

-

Limity wartości nieruchomości uzależnione od lokalizacji inwestycji

Program jest dostępny zarówno dla singli, par, jak i rodzin z dziećmi - przy czym rodziny wielodzietne mają dostęp do korzystniejszych warunków. Warto sprawdzić aktualne limity bezpośrednio w BGK lub u doradcy finansowego, ponieważ parametry programu podlegają corocznym aktualizacjom.

Wcześniejszy program MdM (Mieszkanie dla Młodych) już nie funkcjonuje w pierwotnej formie, ale część jego założeń została przeniesiona do kolejnych inicjatyw rządowych. Osoby budujące dom na wsi lub planujące inwestycję poza dużymi miastami powinny też sprawdzić dostępność dotacji z programów regionalnych i unijnych - część z nich obejmuje dofinansowanie do instalacji odnawialnych źródeł energii, ocieplenia czy budowy domu energooszczędnego.

Alternatywne źródła finansowania - leasing, crowdfunding, pomoc koordynatora

Kredyt hipoteczny to najpopularniejsze, ale nie jedyne rozwiązanie. Warto znać alternatywy - szczególnie w sytuacji, gdy zdolność kredytowa jest ograniczona lub gdy inwestycja ma charakter komercyjny.

Leasing nieruchomości

Leasing nieruchomości to instrument finansowy dostępny przede wszystkim dla przedsiębiorców. Polega na tym, że firma leasingowa finansuje budowę, a inwestor spłaca raty leasingowe przez ustalony okres, po czym może wykupić nieruchomość. Zaletą jest możliwość zaliczenia rat w koszty działalności, wadą - ograniczona dostępność dla osób fizycznych oraz wyższe koszty całkowite w porównaniu z kredytem hipotecznym. Dla inwestora budującego dom na wynajem lub pod działalność leasing może jednak być rozwiązaniem wartym analizy.

Crowdfunding nieruchomościowy

Crowdfunding inwestycyjny w nieruchomościach to model, w którym wielu inwestorów wspólnie finansuje projekt deweloperski lub budowlany w zamian za udział w zysku. Dla osoby fizycznej budującej własny dom nie jest to praktyczna opcja, ale inwestorzy planujący budowę na wynajem lub realizację większego projektu mogą rozważyć pozyskanie kapitału od inwestorów zewnętrznych za pośrednictwem platform crowdfundingowych. To rozwiązanie wymaga jednak dobrego przygotowania biznesowego i transparentnej dokumentacji projektu.

Jak koordynator budowy wpływa na zdolność kredytową

Tu pojawia się aspekt, który rzadko jest opisywany w kontekście finansowania budowy domu - a ma bezpośredni wpływ na to, czy bank przyzna kredyt i na jaką kwotę. Koordynator budowy, który przygotowuje szczegółowy kosztorys i harmonogram prac, dostarcza bankowi dokumentację znacznie bardziej wiarygodną niż szacunki sporządzone samodzielnie przez inwestora.

Planeta Inwestora, działając jako osobisty koordynator inwestycji, negocjuje warunki z wykonawcami i dostawcami materiałów. Dostęp do sprawdzonych ekip i zakupy materiałów w ilościach hurtowych pozwalają realnie obniżyć kosztorys - a niższy kosztorys to niższe zapotrzebowanie na kredyt lub wyższy udział wkładu własnego. Oszczędności sięgające nawet 30% całkowitych kosztów budowy to różnica, która w praktyce może przesądzić o tym, czy inwestycja w ogóle dojdzie do skutku. Pomoc w uzyskaniu finansowania - w tym dostęp do ofert kilkudziesięciu instytucji - jest dostępna w ramach usługi eksperta finansowego.

Jak obniżyć koszty budowy, by zwiększyć zdolność kredytową

Zdolność kredytowa to nie tylko kwestia dochodu. Bank patrzy też na relację między wartością kredytu a wartością zabezpieczenia, czyli budowanej nieruchomości. Im niższe koszty budowy przy zachowaniu zakładanego standardu, tym korzystniejsza ta relacja - i tym mniejsze ryzyko dla banku.

Praktyczne sposoby na obniżenie kosztów budowy:

-

Optymalizacja projektu przed adaptacją - zmiana układu ścian, uproszczenie dachu czy modyfikacja bryły budynku mogą obniżyć koszty materiałów i robocizny o kilkanaście procent bez wpływu na funkcjonalność domu.

-

Wybór materiałów z porównywalnych grup cenowych - nie najtańszych, ale optymalnych pod kątem stosunku jakości do ceny. Koordynator z dostępem do wielu dostawców może wskazać produkty równoważne do droższych odpowiedników.

-

Negocjacje z wykonawcami - pojedynczy inwestor ma ograniczoną siłę negocjacyjną. Koordynator, który zleca prace wielu ekipom regularnie, ma znacznie lepszą pozycję przetargową.

-

Harmonogramowanie prac - dobrze zaplanowany harmonogram eliminuje przestoje, które generują dodatkowe koszty. Każdy tydzień opóźnienia to wyższe koszty finansowania i ryzyko wzrostu cen materiałów.

Przykład z praktyki: inwestor planujący wykończenie domu o powierzchni około 150 m² otrzymał wstępne wyceny od kilku ekip na kwoty znacznie przekraczające jego budżet. Po zaangażowaniu koordynatora, który przeprowadził negocjacje z dostawcami materiałów wykończeniowych i porównał oferty sprawdzonych wykonawców, łączny koszt wykończenia okazał się o około 40 000 zł niższy niż pierwotne wyceny. Ta kwota bezpośrednio przełożyła się na niższe zapotrzebowanie kredytowe i wyższy udział wkładu własnego - co z kolei pozwoliło uzyskać kredyt na korzystniejszych warunkach.

Warto też pamiętać, że dokumentacja przygotowana przez profesjonalnego koordynatora - kosztorys, harmonogram, specyfikacja materiałów - jest przez banki traktowana jako wiarygodna podstawa do wyceny inwestycji. To skraca czas rozpatrywania wniosku i redukuje ryzyko, że bank zaniży wartość nieruchomości.

Najczęściej zadawane pytania

Ile wkładu własnego potrzeba do kredytu na budowę domu?

Standardowe wymagania banków w 2026 roku to minimum 20% wartości inwestycji jako wkład własny. Część banków akceptuje 10%, ale wiąże się to z obowiązkowym ubezpieczeniem niskiego wkładu, które podnosi koszt kredytu. Posiadana działka budowlana jest zazwyczaj zaliczana jako część wkładu własnego - warto to uwzględnić w planowaniu. W programach z gwarancją BGK możliwe jest uzyskanie kredytu bez pełnego wkładu własnego, pod warunkiem spełnienia kryteriów programu.

Czy można dostać kredyt gotówkowy na budowę domu?

Kredyt gotówkowy na budowę domu jest technicznie możliwy, ale rzadko opłacalny. Oprocentowanie kredytów gotówkowych jest znacznie wyższe niż kredytów hipotecznych, a kwoty dostępne w tym produkcie są zazwyczaj niewystarczające do sfinansowania pełnej budowy. Kredyt gotówkowy może być natomiast sensownym uzupełnieniem finansowania - na przykład do pokrycia kosztów wykończenia lub wyposażenia, gdy środki z kredytu hipotecznego zostały już wyczerpane.

Na co można dostać dofinansowanie przy budowie domu w 2026 roku?

W 2026 roku dostępne są dofinansowania przede wszystkim do rozwiązań proekologicznych: instalacji fotowoltaicznych, pomp ciepła, rekuperacji, ocieplenia budynku czy przyłączy do sieci ciepłowniczej. Część programów obejmuje też dofinansowanie do budowy domu energooszczędnego lub pasywnego. Programy takie jak Czyste Powietrze czy Moje Ciepło oferują dotacje lub preferencyjne pożyczki na konkretne elementy inwestycji. Dofinansowanie do samej budowy domu (bez elementu ekologicznego) jest znacznie trudniej dostępne i zazwyczaj ograniczone do programów regionalnych lub skierowanych do konkretnych grup (rodziny wielodzietne, obszary wiejskie).

Jak krok po kroku sfinansować budowę domu?

Finansowanie budowy domu krok po kroku wygląda następująco: najpierw ocena własnej zdolności kredytowej i dostępnego wkładu własnego, następnie przygotowanie kosztorysu całej inwestycji (najlepiej z pomocą doświadczonego koordynatora), weryfikacja dostępnych programów rządowych i sprawdzenie, czy inwestor spełnia ich kryteria, a potem porównanie ofert banków pod kątem oprocentowania, RRSO i warunków transzowania. Po wyborze banku następuje kompletowanie dokumentacji i złożenie wniosku. Warto pamiętać, że obniżenie kosztorysu budowy - przez negocjacje z wykonawcami i optymalizację projektu - bezpośrednio wpływa na wymaganą kwotę kredytu i szansę na jego uzyskanie.

Finansowanie budowy domu to proces, który warto traktować równie poważnie jak sam projekt architektoniczny. Wybór źródła finansowania, przygotowanie dokumentacji i optymalizacja kosztów to elementy, które wzajemnie na siebie wpływają. Inwestor, który wchodzi do banku z rzetelnym kosztorysem i realnie obniżonymi kosztami budowy, jest w znacznie lepszej pozycji niż ten, który przychodzi z szacunkami sporządzonymi na kartce. Jeśli planujesz budowę domu i chcesz zrozumieć, jakie finansowanie będzie w danej sytuacji optymalne, warto zacząć od analizy własnych możliwości - a następnie skonsultować się z ekspertem, który zna zarówno stronę budowlaną, jak i finansową inwestycji.